Sitz der EZB in Frankfurt a.M.

Woher stammt eigentlich das Geld in unseren Brieftaschen bzw. auf unseren Konten? Wer hat es erschaffen? Und über welche Stationen ist es in unseren Besitz gelangt?

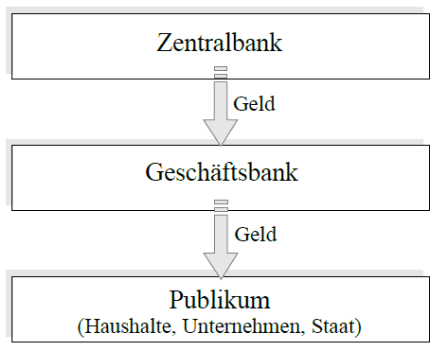

Befragt man die Lehrbücher der Ökonomie, erfährt man zunächst, dass Geld entgegen einer weitverbreiteten Alltagsüberzeugung nicht vom Staat gedruckt wird. Stattdessen beginnt die Geldschöpfung bei regierungsunabhängigen Zentralbanken.

Zentralbanken haben eine Monopolstellung. Nur sie dürfen das gesetzliche Zahlungsmittel eines Währungsraumes herstellen und in Umlauf bringen. Für den Euroraum ist die Europäische Zentralbank (EZB) dafür zuständig. Alles Bargeld, das wir in unserer Brieftasche haben, stammt also ursprünglich von der EZB. Nun werden Sie selbst jedoch noch nie bei der EZB gewesen sein, um dort Ihr Geld abzuholen. Das geht auch gar nicht, weil in der Regel weder Haushalte (normale Bürger) noch Unternehmer, noch der Staat auf direktem Wege mit der EZB Geschäfte abwickeln können.